投资目标与风险认知

投资目标

明确投资目标是构建成功投资策略的基石,它直接影响资产配置、工具选择和风险承受边界。以下是系统化的目标制定框架及实操指南:

一、投资目标三维定位法

1. 时间维度(决定流动性需求与复利发挥空间)

| 目标类型 | 典型周期 | 配置核心 | 关键策略 |

|---|---|---|---|

| 短期目标 | <3年 | 本金绝对安全 | 货币基金、存款、国债 |

| (购房首付/婚礼) | |||

| 中期目标 | 3-10年 | 稳健增值 | 债基为主+蓝筹股定投 |

| (子女教育) | |||

| 长期目标 | >10年 | 高收益资产主导 | 指数基金+成长股+REITs |

| (养老/财富自由) |

📌 复利法则:

若60岁需500万养老,从:

- 25岁开始:每月仅需存2500元(按8%年化)

- 40岁开始:每月需存1.3万元 → 时间成本可视化

2. 金额维度(量化目标避免模糊)

| 目标场景 | 计算公式 | 案例(当前30岁) |

|---|---|---|

| 品质养老 | 年支出×25倍(4%法则) | 年花20万→需500万 |

| 子女教育 | 学费现值×(1+通胀率)^年限 | 英美留学现值150万→18年后需405万(按5%通胀) |

| 财富自由 | 年被动收入>年支出×1.5 | 年支出24万→需月被动收入3万 |

3. 风险维度(用可承受损失反推)

⚠️ 压力测试:

问自己:若投入本金短期亏损_%会失眠?

答案即你的真实风险阈值(通常≤年龄的1/2,如30岁者≤15%)

二、四类典型目标配置模板

1. 养老目标(60岁退休)

- 配置模型:

100-年龄=股票比例→ 30岁者:70%股票+30%债券 - 实操方案:

- 沪深300ETF(40%)

- 纳斯达克100ETF(30%)

- 国债+高等级信用债基金(30%)

- 关键动作:

✅ 每5年降低10%股票比例

✅ 退休前5年逐步转入年金保险

2. 教育金目标(15年周期)

- 安全垫策略:

if 剩余年限>10年:

配置60%股票型基金

elif 剩余年限5-10年:

转入40%债券+60%“固收+”基金

else:

90%存款+货币基金

——python代码- 工具优选:

▶️ 教育金保险(带保费豁免条款)

▶️ 目标日期基金(如“2035混合FOF”)

3. 购房首付(3年目标)

- 绝对禁区:

❌ 股票 ❌ 加密货币 ❌ P2P - 安全组合:

- 50% 大额存单(年化3%)

- 30% 短债基金(年化4-5%)

- 20% 结构性存款(保本浮动收益)

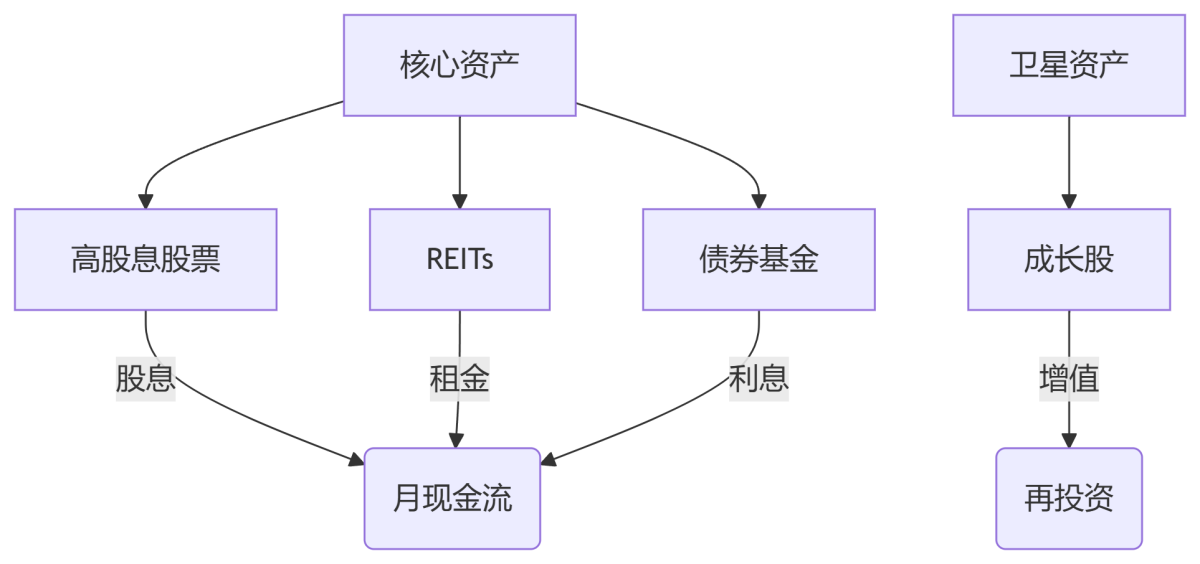

4. 财富自由(被动收入覆盖支出)

- 永续现金流架构:

- 关键指标:

📊 股息率>3%且连续10年增长

📊 REITs分派率>5%

三、目标动态管理系统

1. 年度校准公式

新目标金额 = 原目标金额 × (1 + 实际通胀率)

→ 中国近10年实际通胀约5-6%(远超CPI)

2. 里程碑检查点

| 时间点 | 核查重点 |

|---|---|

| 每年生日 | 目标进度 vs 计划偏离度 |

| 人生重大事件 | 结婚/生子/跳槽时重置目标 |

| 市场巨震后 | 风险承受力再验证 |

3. 工具推荐

- 目标追踪:TradingView配置多账户净值曲线

- 情景模拟:Portfolio Visualizer回溯测试

四、避坑指南:目标混淆的代价

- 案例:

王先生用“养老钱”炒短线:

❌ 误把30年资金投入3年策略

❌ 被迫在股灾割肉→亏损50% - 解药:

✅ 物理隔离账户(标注:“养老-2045”“教育-2038”)

✅ 禁止跨账户调资

终极心法:

投资的目标不是击败市场,而是实现你的人生愿景

当每个数字背后对应清晰的画面——

“500万=洱海边带院子的养老房” 比 “年化15%”更具驱动力

风险认知

评估风险承受能力是构建投资组合的安全阀,它决定了你该选择股票、债券还是存款。以下结合行为金融学和临床财务规划方法,提供可落地的评估框架:

一、风险承受能力三维测评表

1. 财务硬指标(客观底线)

| 指标 | 安全区间 | 高风险信号 | 自测工具 |

|---|---|---|---|

| 应急覆盖率 | ≥6个月固定支出 | <3个月支出 | 应急金 ÷ 月支出 |

| 负债资产比 | ≤30% | >50% | (房贷+信用贷+卡债) ÷ 总资产 |

| 投资资金属性 | 闲钱(5年不动) | 短期要用的钱 | 问:这笔钱亏损30%会影响下季度生活吗? |

2. 心理承受力(主观阈值)

- 压力测试题:

若投入10万元,1个月内暴跌20%(账面浮亏2万),你会:

A. 立刻止损

B. 装死不管

C. 加仓摊薄成本

结果:选A→保守型;选B→稳健型;选C→进取型

- 历史情景代入:

📉 想象身处2015年A股股灾(沪深300半年跌45%),你的操作会是__?

3. 生命周期阶段(年龄约束)

- 股票配置上限公式:

可承受最高股票比例 = 110 - 当前年龄 - 例:35岁 → 75%股票 + 25%债券

- 例外:若养老金账户已有500万,可突破年龄限制

二、风险等级与资产配置模板

根据测评结果匹配策略:

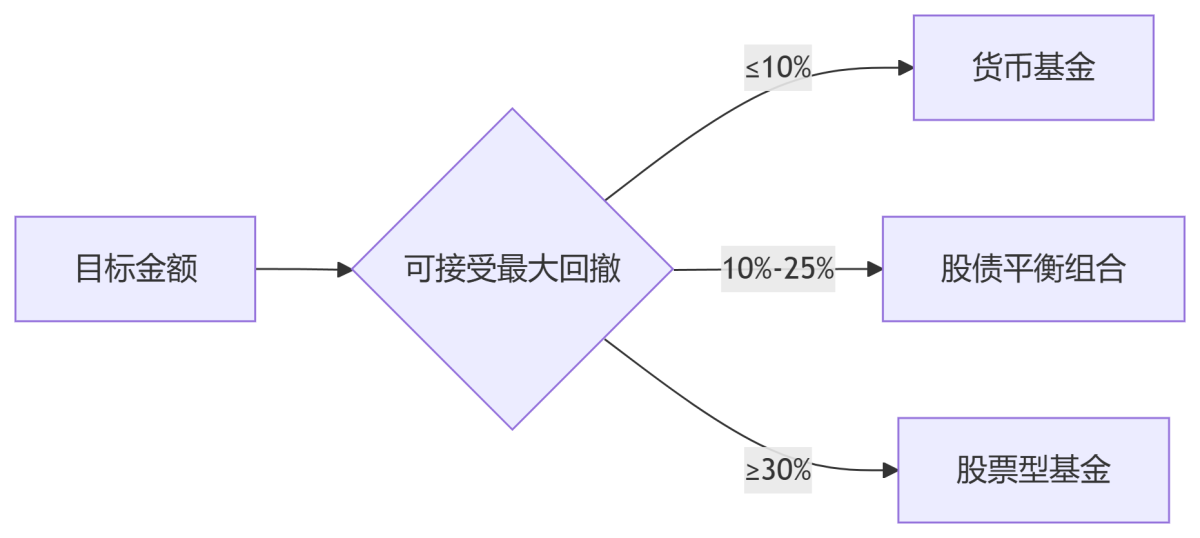

| 风险类型 | 特征 | 最大回撤容忍 | 典型配置 | 关键戒律 |

|---|---|---|---|---|

| 保守型 | 退休人士/负债率高者 | ≤10% | 90%存款+货币基金+国债 | ❌ 禁止碰股票、黄金ETF |

| 稳健型 | 有房有贷的中产家庭 | 10%-25% | 40%债券基金+40%红利股+20%REITs | ⚠️ 单只股票≤总资产5% |

| 进取型 | 年轻高收入/无家庭负担 | ≥30% | 70%指数基金+20%成长股+10%比特币 | 🔥 杠杆≤本金30% |

💡 真实案例:

深圳38岁程序员(房贷200万):

- 测评结果:稳健型(实际承受力20%)

- 操作:清仓创业板股票,转入沪深300ETF(40%)+ 招商双债基金(60%)

→ 2023年熊市跑赢90%股民

三、动态风险管理工具箱

1. 安全边际控制法

- 单资产上限:任何标的持仓≤总资产15%(防黑天鹅)

- 行业分散:单一行业配置≤20%(如新能源+消费+医药平衡)

2. 波动率锚定模型

最大可接受波动率 = 年龄的1%

→ 40岁者:组合年化波动率≤40%

→ 若中证500指数波动率45%,需加入债券降低波动3. 极端情景预案

| 情景 | 行动清单 |

|---|---|

| 单月跌超15% | 启动定投加仓(预备资金的10%) |

| 个股暴雷(如财务造假) | 次日开盘即卖出(无论盈亏) |

| 失业导致收入中断 | 3天内将股票仓位降至≤30% |

四、认知偏差矫正指南

| 致命误区 | 金融行为学解释 | 纠正策略 |

|---|---|---|

| “已经跌了50%不会更差” | 损失厌恶+锚定效应 | 设置硬止损线(如-20%强制卖出) |

| “这次不一样” | 叙事谬误 | 复盘2008/2015/2018年K线 |

| “满仓抄底” | 过度自信 | 单次补仓≤现有仓位的30% |

五、实操:建立你的风险护照

- 填写风险档案

- [ ] 应急金覆盖率:___个月

- [ ] 最大回撤测试结果:___%

- [ ] 生命阶段标签:□积累期 □平衡期 □提取期

- [ ] 禁止清单:加密货币/期权/ST股票(是/否) - 执行组合再平衡

- 当实际股票比例 > 目标比例5%时,卖出超额部分买入债券

# 简易再平衡代码逻辑

if stock_ratio > target_ratio + 5%:

sell_stock(buy_bond)

——python代码终极检验:

深夜突然收到持仓股票暴跌30% 的新闻推送——

你能关掉手机继续入睡吗?

若能,说明风险匹配成功;若不能,请降级配置。

风险承受能力不是固定值,每年需重新评估(尤其经历婚姻、疾病、职业变动后)。真正的投资高手,首先是在风险中活下来的人。