资产VS负债

理解资产与负债的本质区别,是财务自由的第一块基石。罗伯特·清崎的经典定义需要结合现实场景深化,以下是穿透表象的实操指南:

核心定义重定位

| 类别 | 清崎原版定义 | 现实升级版 | 判据公式 |

|---|---|---|---|

| 资产 | 把钱放进你口袋的东西 | 净现金流>持有成本的财产 | 月流入 - 月支出 > 0 |

| 负债 | 从你口袋掏钱的东西 | 持续消耗现金流的财产 | 月流入 - 月支出 < 0 |

| 陷阱项 | 无 | 伪资产(表面增值实则净耗) | 账面增值 < 资金成本+机会成本 |

中国语境下的三类“负债型资产”(警惕!)

1. 自住房产

- 现金流真相:

- 数学方法:月净现金流= 无租金收入 – 房贷利息 – 物业(或采暖费) – 维修基金

- 案例:

北京500万房产(贷款300万,利率5%)

✅ 年持有成本:房贷利息15万 + 物业费0.6万 = 15.6万

❌ 非资产:除非租金能覆盖月供+持有成本

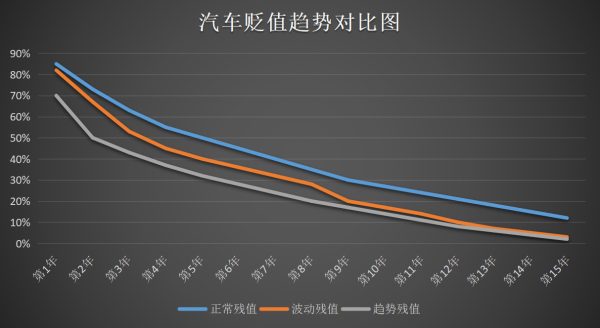

2. 消费型豪车

- 贬值曲线:

(来源:中国汽车整体贬值加快,谁是罪魁祸首? http://k.sina.cn/article_1881103497_701f5c8900100dkb8.html?from) - 现金流黑洞:

年净流出 = 折旧损失 + 保险+油费+停车费 - 0

3. 收藏品陷阱

- 隐性成本:

- 保管费(保险柜/恒温箱)

- 交易佣金(拍卖行抽成15-25%)

- 流动性折价(急售损失30%+)

💡 检验标准:能否随时按市场价95折变现?

真资产构建模板

资产类型矩阵(按现金流强度排序)

| 类型 | 月现金流产出比 | 案例 | 入门路径 |

|---|---|---|---|

| 现金奶牛 | ≥3% | 高股息股票(长江电力) | 股息率>5%+10年连续分红 |

| 增值引擎 | 0%-1% | 核心地段出租房 | 租售比>2%+地铁1km内 |

| 被动管道 | 2%-4% | REITs(鹏华前海) | 分派率>7%且负债率<40% |

| 隐形资产 | 间接收益 | 知识产权/可出租技能 | 开发在线课程/专利授权 |

注:现金流产出比 = 年净现金流 / 资产现值

负债转化资产的炼金术

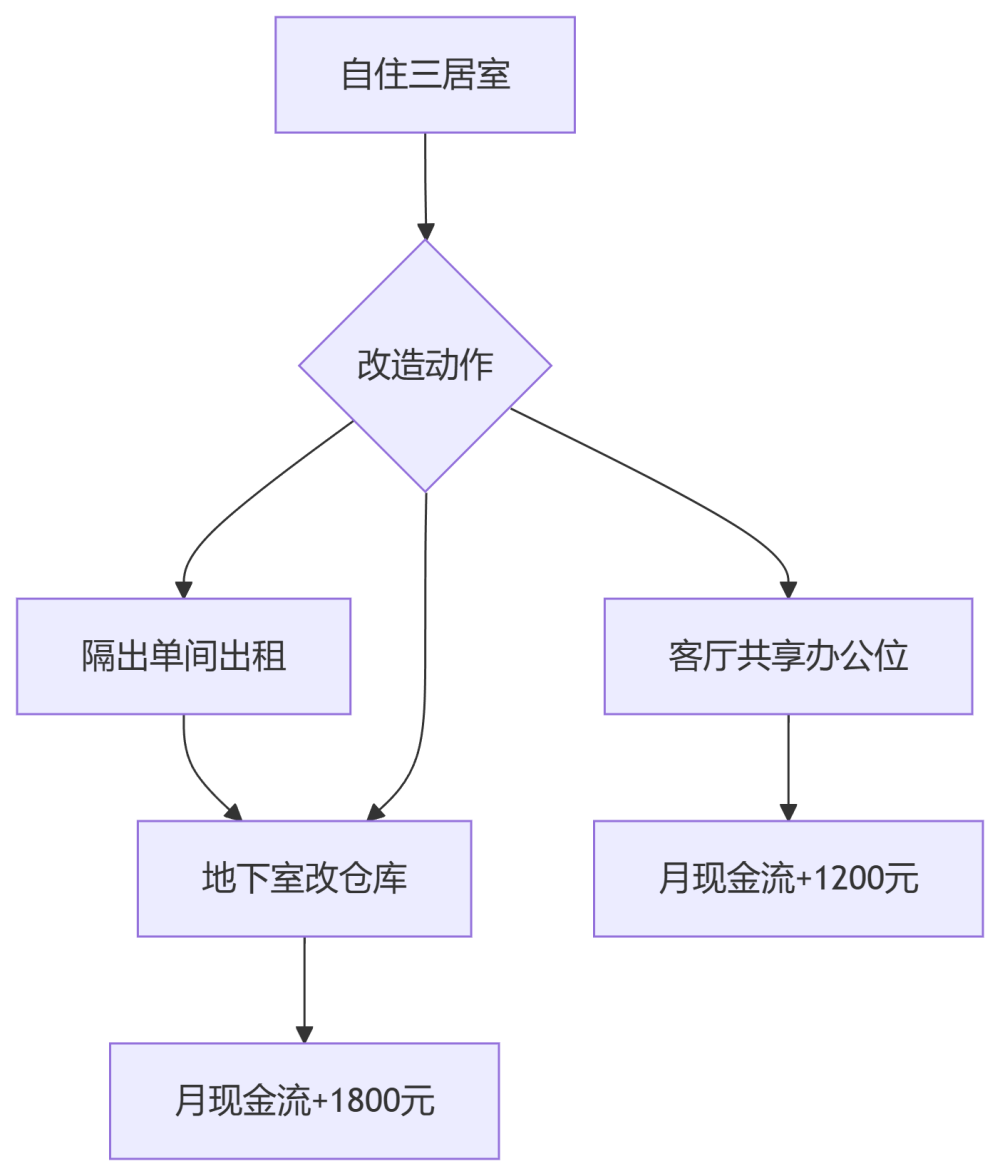

场景1:自住房改造

→ 转化结果:净现金流从-6000元/月变为 -500元/月

场景2:汽车资产化

- 网约车合规运营:

月净收入 = 流水1.2万 - 油费3000 - 平台抽成20% = 6600元 - 婚庆车队挂靠:周末出车3次 → 月增收4000元

负债决策红线清单

以下情况永远视为负债(慎购!):

- ❌ 需分期付款的消费品(手机/奢侈品)

- ❌ 年化资金成本>6%的借贷消费(车贷/白条)

- ❌ 维护成本>年收益2%的财产(游艇/度假别墅)

- ❌ 无法产生现金流的“投资”(纪念币/普洱茶炒作)

资产负债健康度诊断

财务自由临界公式:

财务自由 = 资产年净现金流➗家庭年支出 >= 1.2- 案例:

家庭年支出24万 → 需资产月净现金流≥2.4万 - 方案:500万理财(年化5.76%)

或 6套月租4000元净收益的房产

负债警戒线:

总负债利息 ÷ 年收入 ≤ 15%

超线者立即执行:

- 出售伪资产(收藏品/多余汽车)

- 高息负债置换(信用贷→房贷)

- 暂停非必要消费

实战训练:给下列物品贴标签

| 物品 | 你的判断 | 真相 |

|---|---|---|

| 贷款购买的婚戒 | ❌ 负债 | 情感价值≠财务资产 |

| 出租中的车位 | ✅ 资产 | 月现金流500元 |

| 未出版的小说手稿 | ⚠️ 潜在资产 | 变现前是沉没成本 |

| 比特币矿机 | 📉 负债 | 电费>挖矿收益 |

| 医保范围内的重疾险 | 🛡️ 反负债 | 对冲医疗负债风险 |

终极心法:

资产的本质是“睡后收入生成器”

每当要购买大件时,灵魂三问:

- 这东西每月给我赚多少钱?

- 持有它要花多少钱?

- 急用钱时能快速变现多少?

任一答案不符合预期,立即离开支付页面。